预算相关表格(销售收入、材料、人工、制造费用、三项费用、损益表、现金流量表、资产负债表、财务指标分析表等),相关知识要点:

一、预算编制核心逻辑

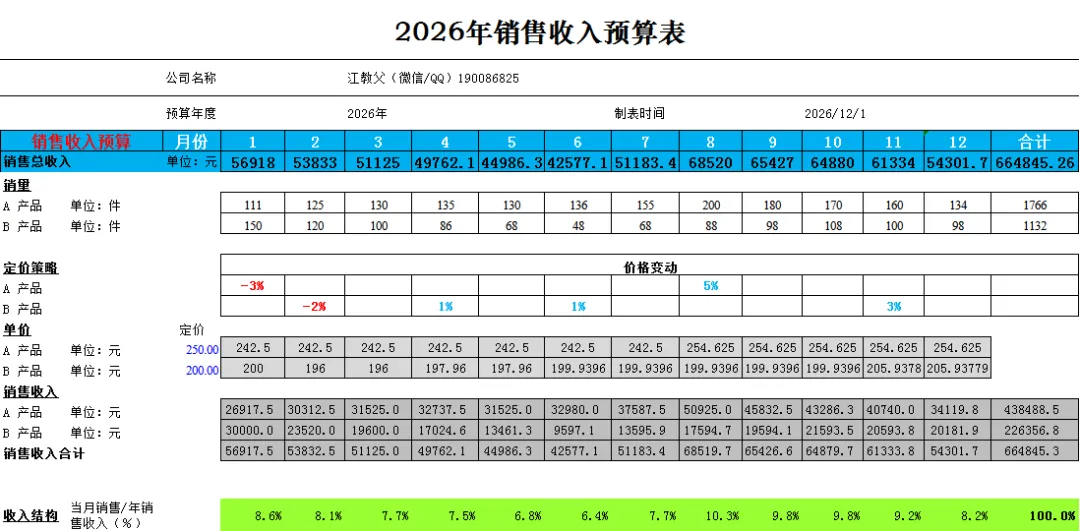

1. 销售收入预算

销量× 单价 = 销售收入

单价根据定价策略(价格变动率)动态调整

收入结构分析:各月收入占全年收入比例

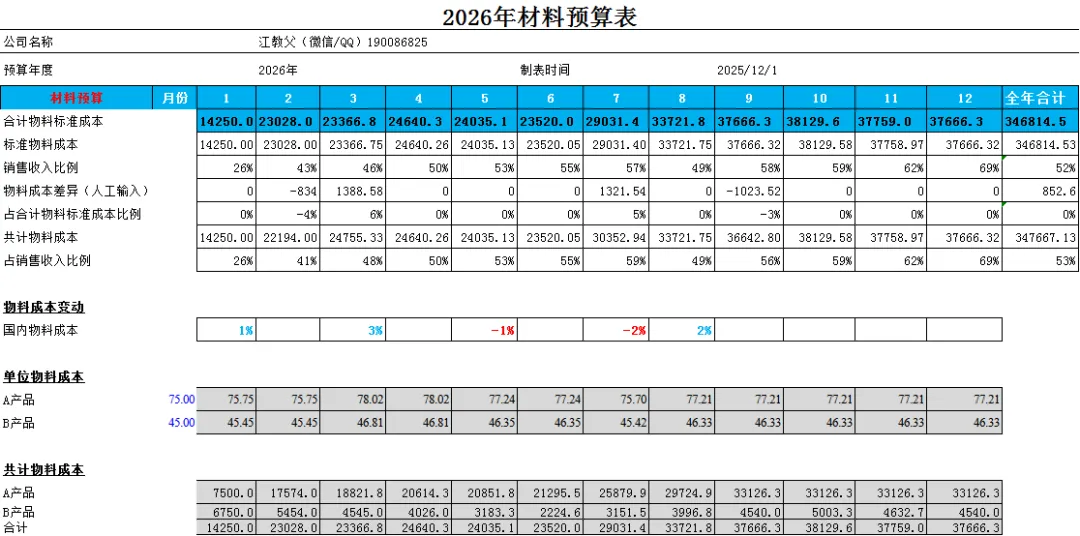

2. 材料成本预算

标准物料成本= 单位物料成本 × 销量

实际物料成本= 标准成本 ± 物料成本差异(人工输入)

物料成本变动率(如国内物料成本波动)影响单位成本

材料成本占销售收入比例需合理控制

3. 人工成本预算

分为直接人工、间接人工、管理人员

人工成本合计= 各月人工成本之和

人工成本占收入比例是成本控制关键指标

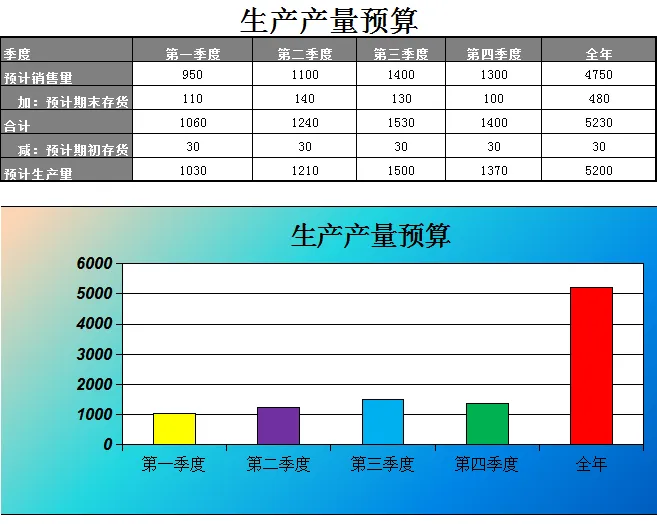

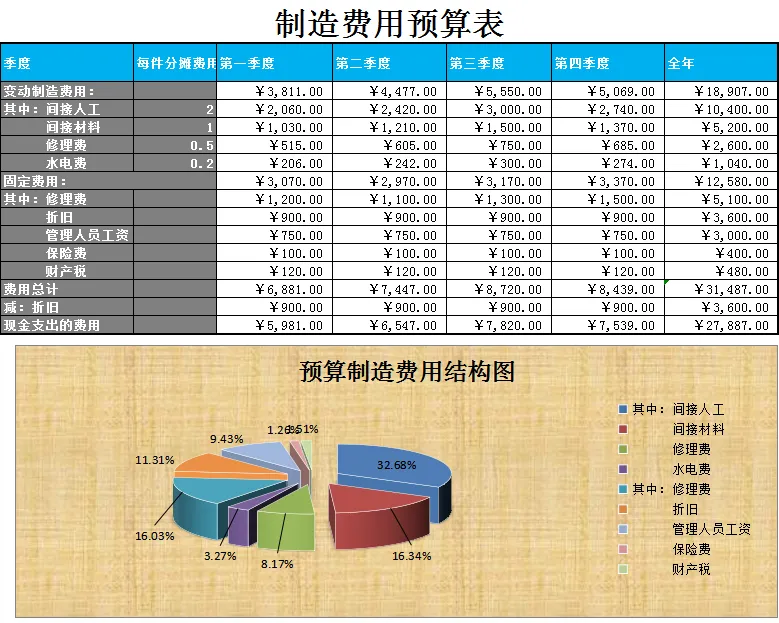

4. 制造费用预算

变动制造费用(间接人工、材料、修理费、水电费)按产量分摊

固定制造费用(折旧、管理人员工资、保险费等)按季度列示

现金支出费用= 总费用 折旧

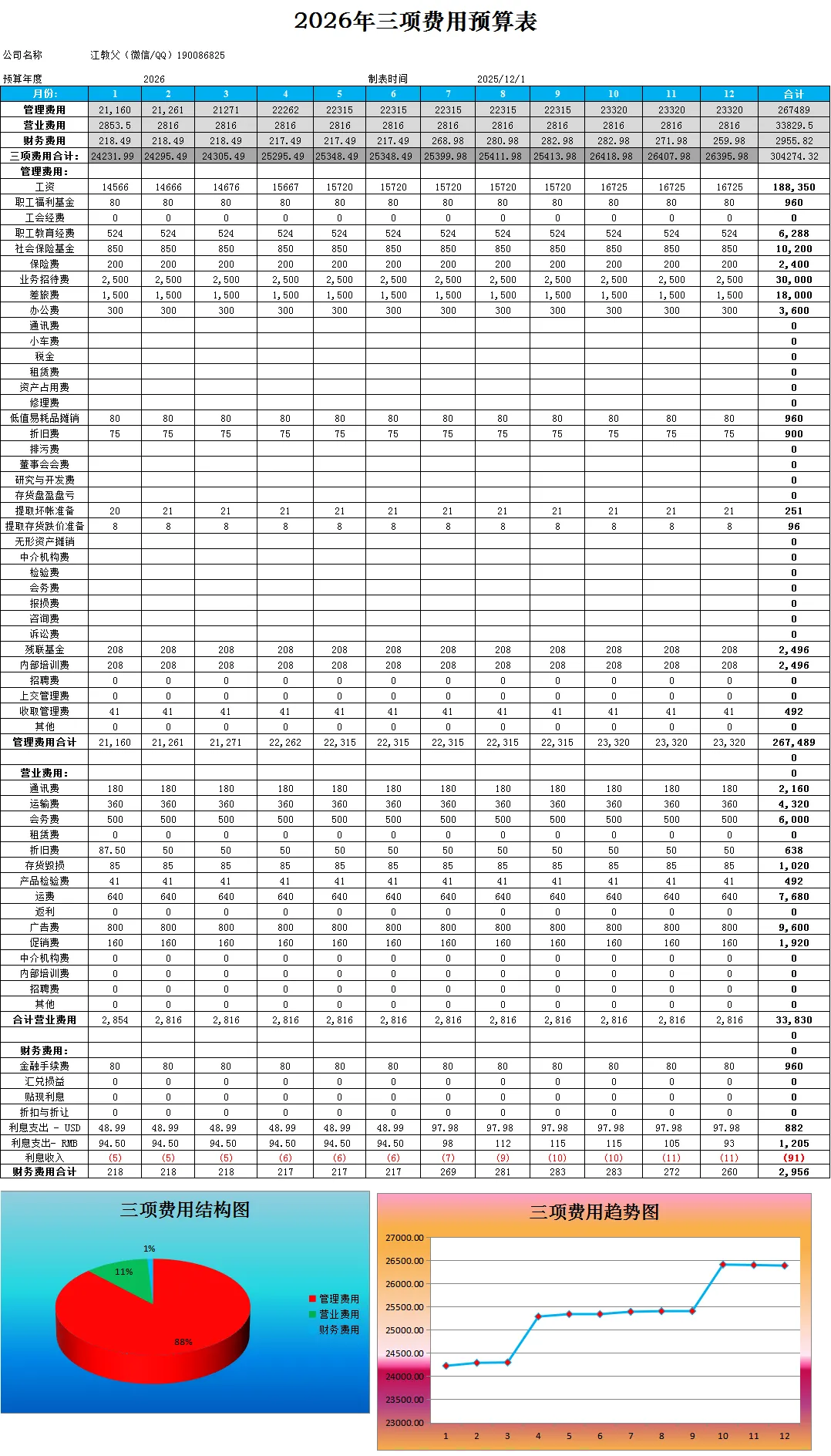

5. 三项费用预算

管理费用:工资、福利、差旅、折旧、坏账准备等

营业费用:运费、广告、促销、检验费等

财务费用:利息支出、手续费、汇兑损益等

二、预算损益表编制要点

主营业务利润= 收入 成本

营业利润= 主营业务利润 三项费用

净利润= 营业利润 所得税

各项费用占收入比例应保持稳定或优化

所得税按30%税率计算(仅当利润为正时)

三、现金流量预算

经营活动现金流= 销售收款 采购付款 工资 税费 其他支出

投资活动现金流:投资收回、资产处置、投资支付等

筹资活动现金流:借款、还款、付息、分红等

净现金流= 经营 + 投资 + 筹资现金流

现金流结构分析:与上年比较,计算增减比例

四、预算资产负债表

资产= 负债 + 所有者权益

主要项目:货币资金、应收账款、存货、固定资产、应付账款、应交税金、银行借款、实收资本、盈余公积

折旧、盈余公积等按月累计调整

五、主要财务指标分析(预算)

类别 | 指标 | 计算公式 |

效益指标 | 净资产收益率 | 净利润/ 平均净资产 |

收入增长率 | (本年收入 - 上年收入) / 上年收入 |

主营业务利润率 | 主营业务利润/ 收入 |

利润增长率 | (本年利润 - 上年利润) / 上年利润 |

总资产报酬率 | (净利润 + 财务费用) / 平均总资产 |

利息保障倍数 | (净利润 + 所得税 + 财务费用) / 财务费用 |

资产运行 | 资产负债率 | 总负债/ 总资产 |

流动比率 | 流动资产/ 流动负债 |

速动比率 | (流动资产 - 存货) / 流动负债 |

所有者权益比率 | 所有者权益/ 总资产 |

六、税务与合规关注点

所得税计算:基于利润总额× 适用税率(如30%),亏损不计提

坏账准备、存货跌价准备:按规定提取,影响税前利润

利息支出:区分USD与RMB,注意资本化与费用化处理

折旧与摊销:按资产类别分别计提,影响成本与现金流

应交税金:根据收入、利润、税率合理估算

财务预算模板大全

材料预算表.xlsx

财务指标预算分析表.xlsx

固定资产折旧预算表.xlsx

三项费用预算及分析.xlsx

生产产量预算表.xlsx

销售收入预算表.xlsx

预算损益表.xlsx

预算现金流量表.xlsx

预算资产负债表.xlsx

制造费用预算表.xlsx

朕已阅≠寡人做

合作微信:190086825

【免责声明】本文信息源自公开及合法授权,仅供参考,不构成任何决策依据。