本文用模板的形式展示同一控制下企业合并,为贴近实务引用了同一控制下企业合并的实务案例。同一控制企业合并需要追溯,追溯的时点为母、子公司受最终控制方控制“孰晚”。

比如母公司2022年6月30日受甲集团控制,子公司2020年受甲集团控制,那么开始追溯的时点就是2022年6月30日。

如果是2024年6月30日,进行同一控制下企业合并,那么需要追溯被合并方2023年12月31日的报表。因为,在编制2024年的报表时需要披露被合并方期初数,即是2023年12月31日的财务情况。

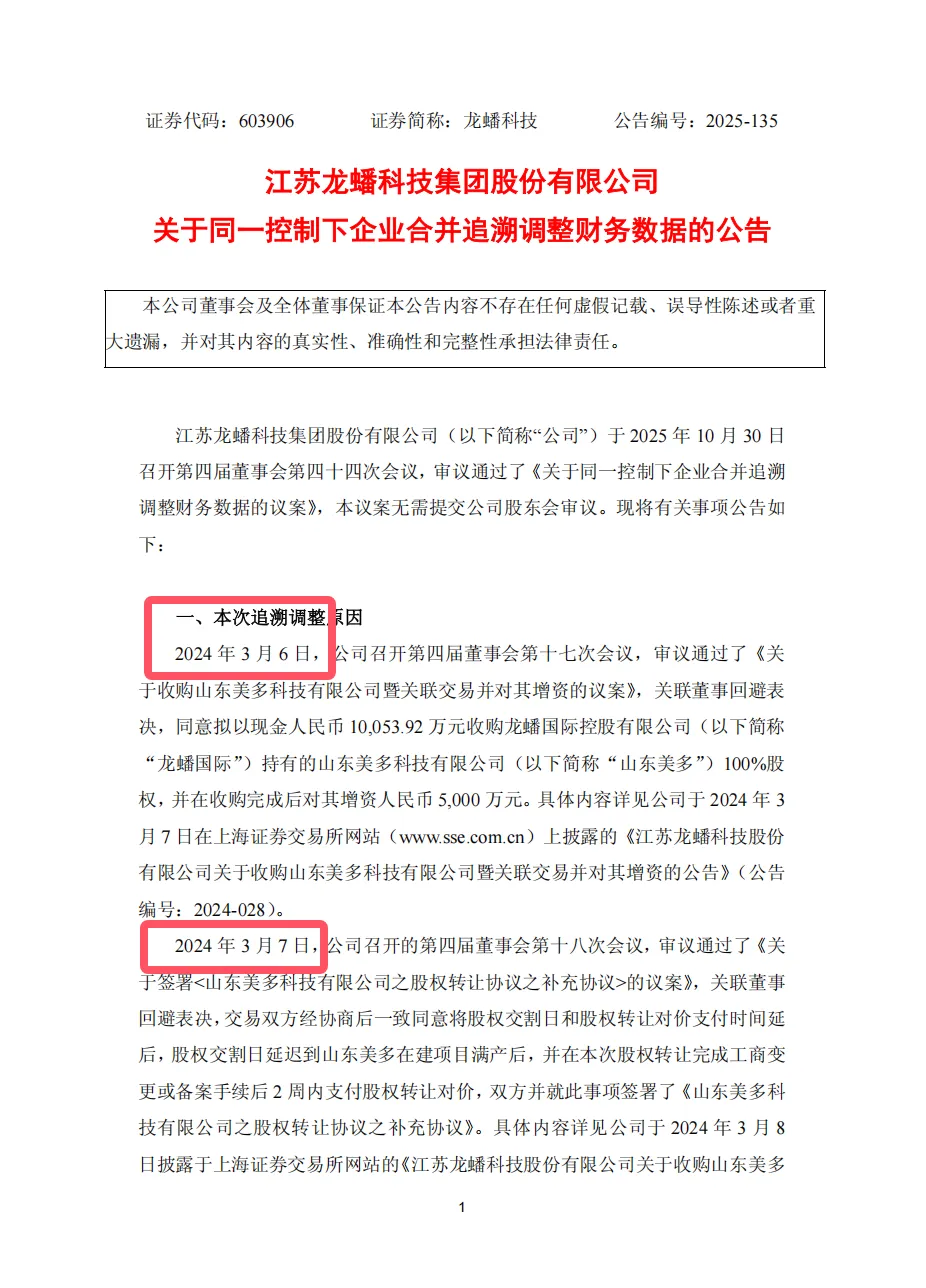

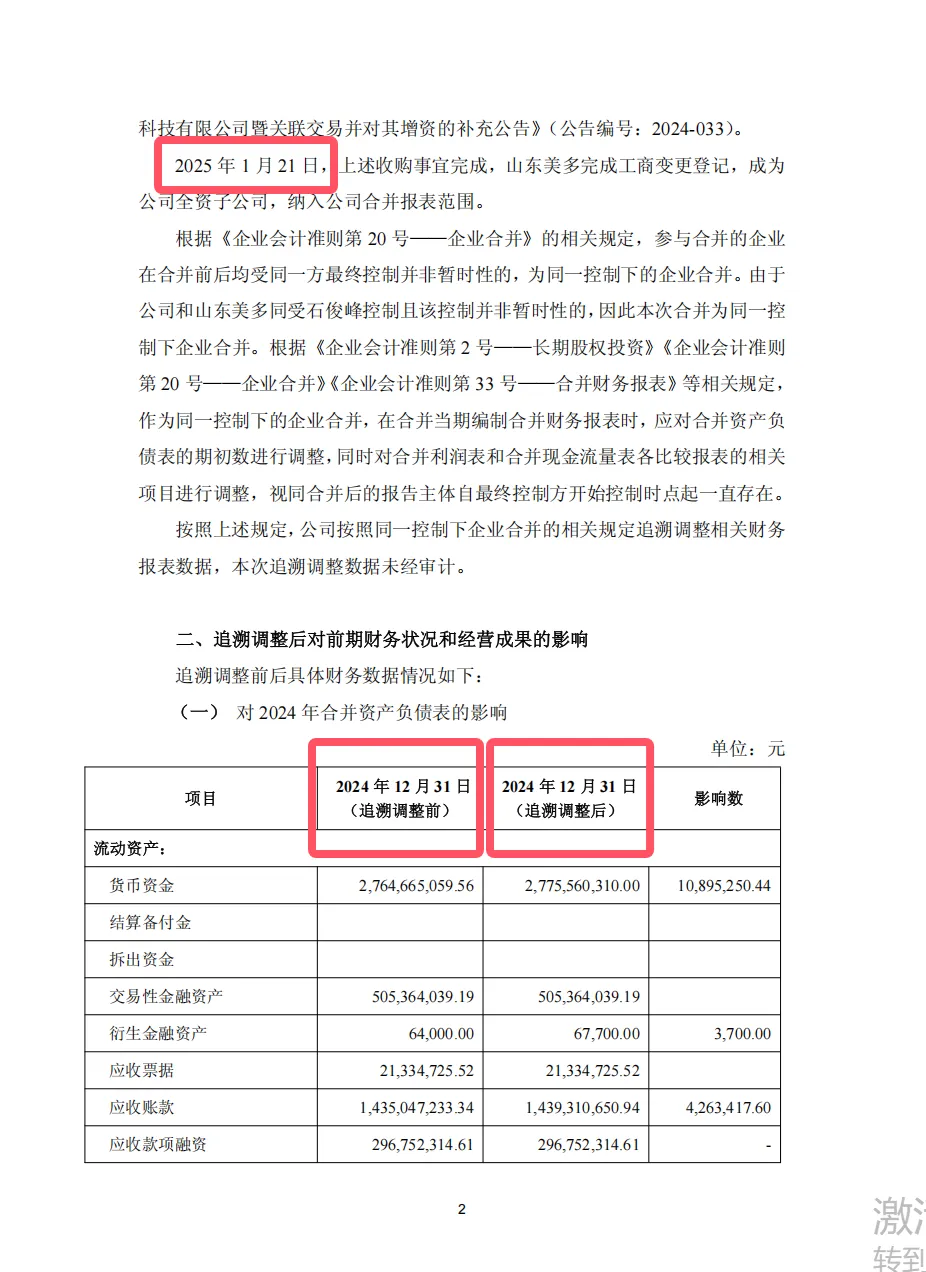

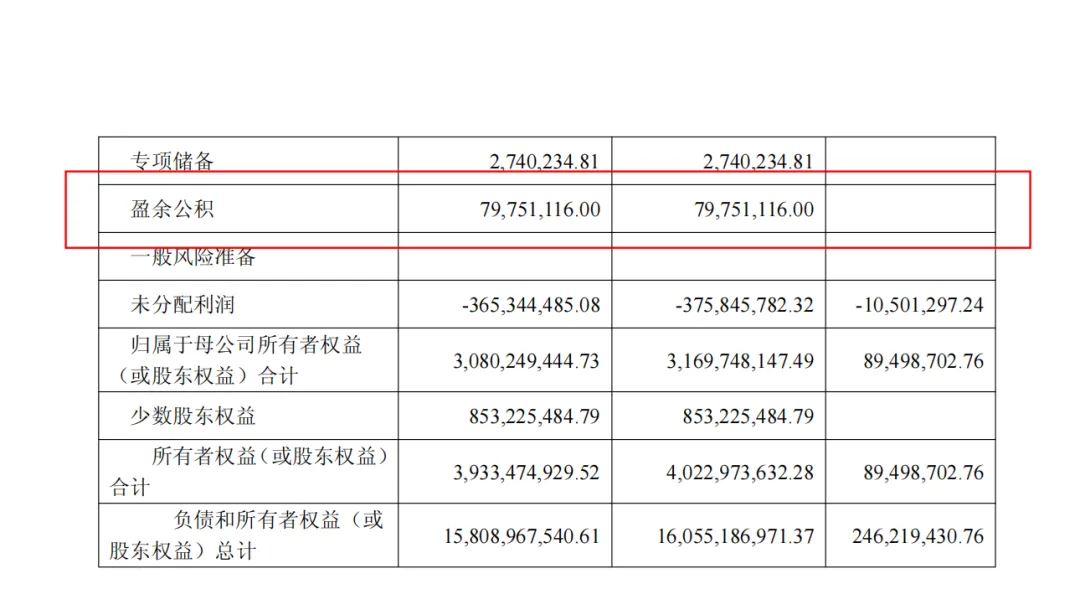

引入实务案例,《江苏龙蟠科技集团股份有限公司关于同一控制下企业合并追溯调整财务数据的公告》,2024年3月7号通过决议,2025年1月21日完成合并。2025年1月21日即是合并日,该公司追溯了2024年12月31日的财务数据,追溯调整前即是合并前的数据,追溯调整后把被合并方的资产负债表并进来了。

根据《企业会计准则第2号——长期股权投资》《企业会计准则第 20号——企业合并》《企业会计准则第33号 —合并财务报表》相关规定,对于同一控制下的控股合并,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的。

非同一控制不需要追溯,但同一控制需要追溯,报表使用中可以从追溯报表里获取更多与同一控制合并相关的财务数据。

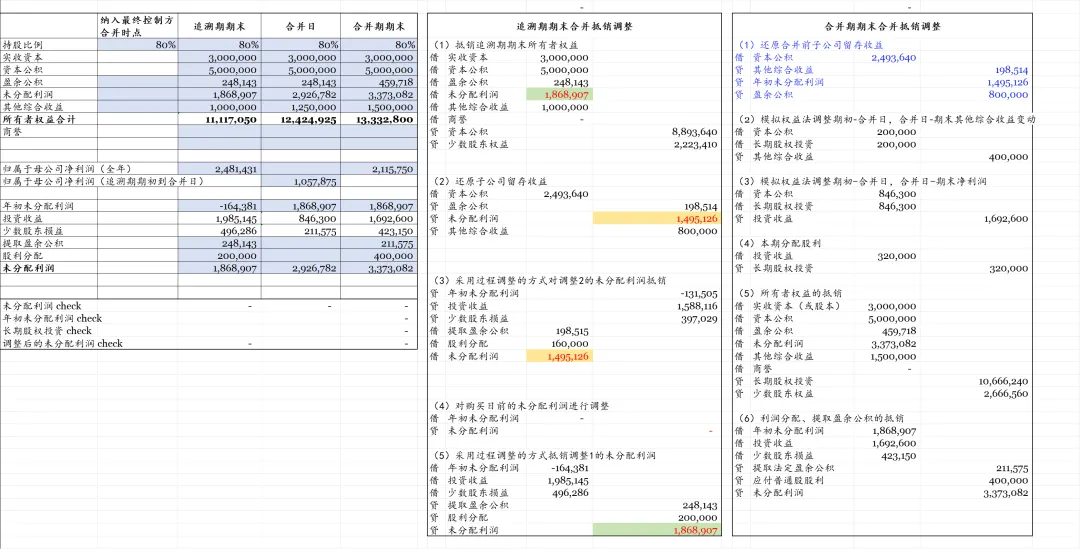

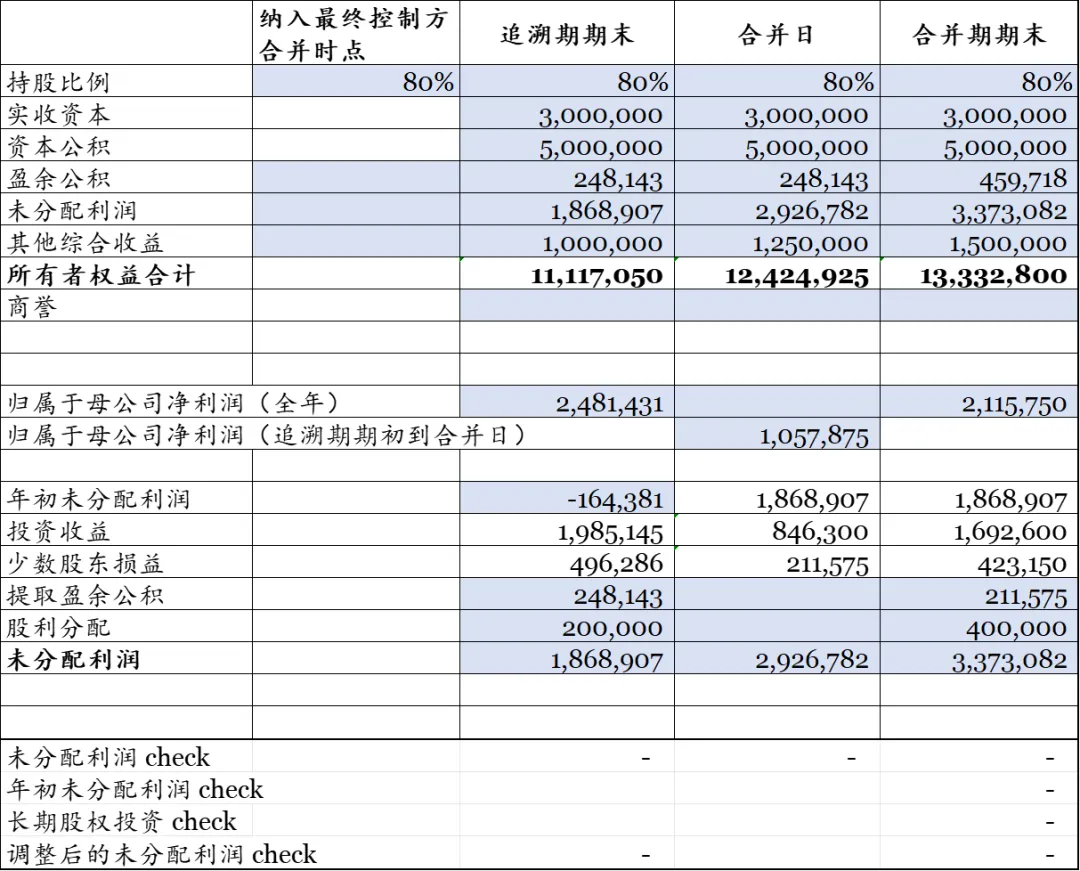

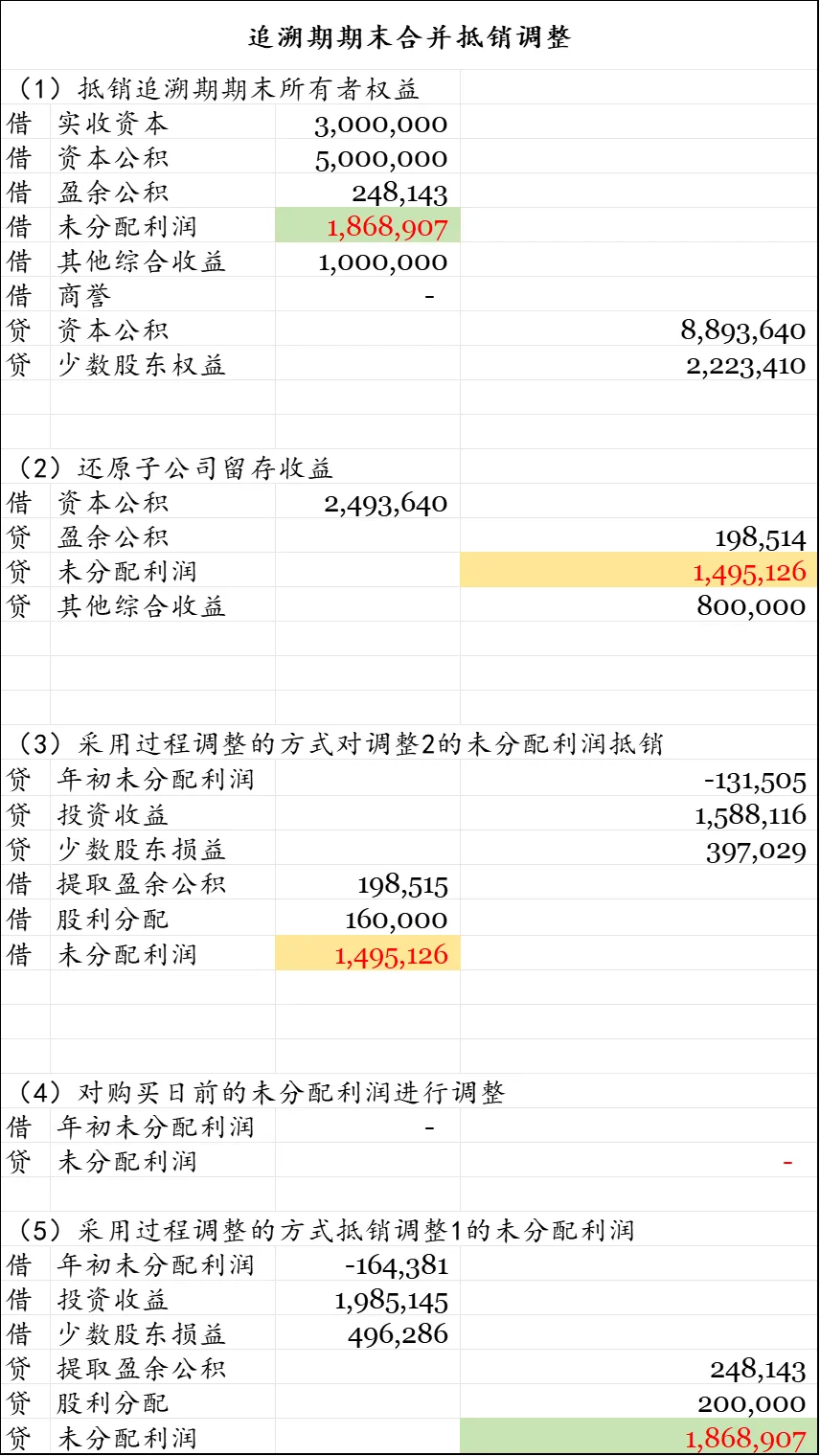

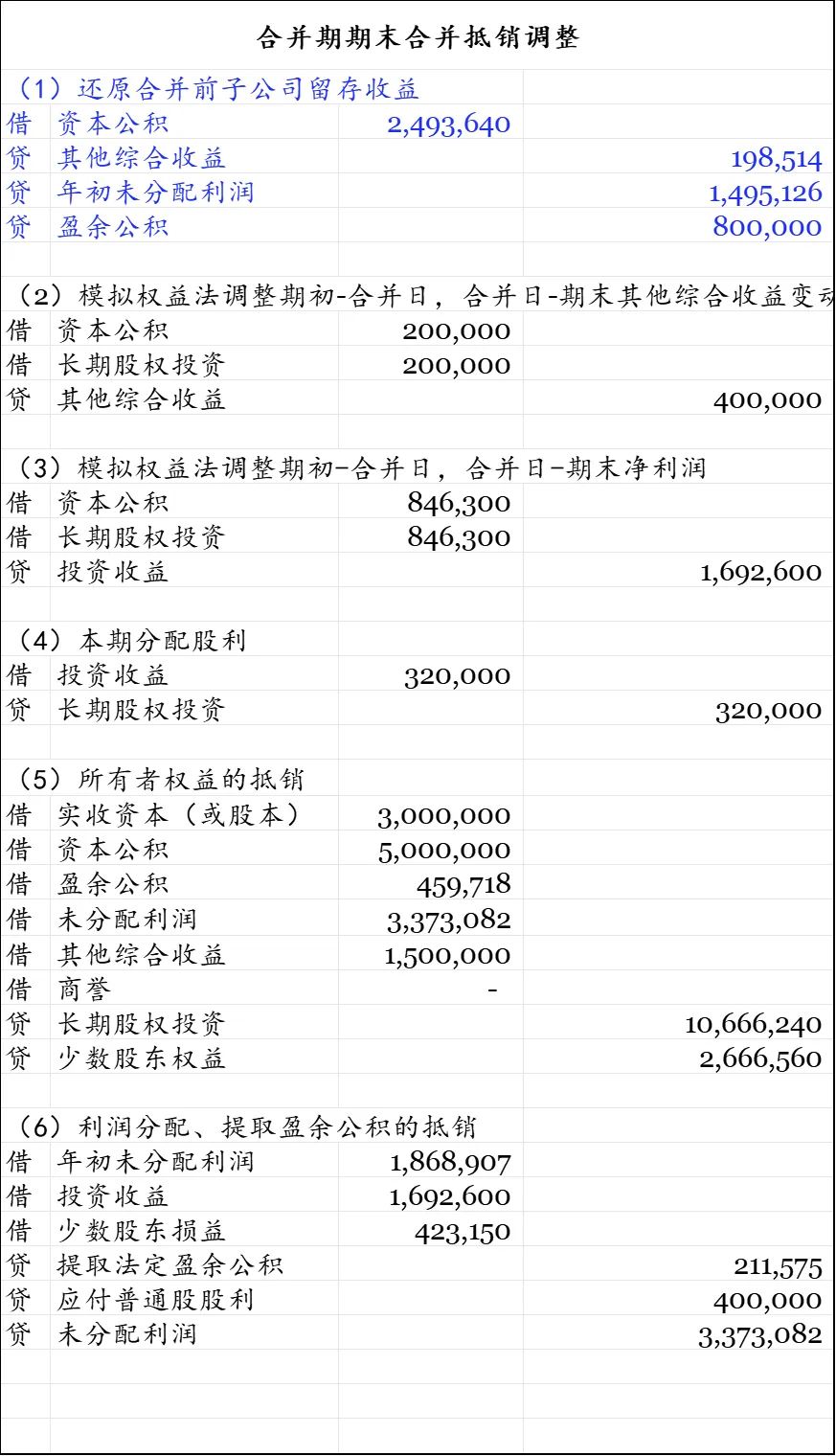

上个例子,在做2024年12月31抵销的时候,子公司所有者权益与母公司长期股权投资全部抵销了(这里要用资本公积替代长期股权投资)。抵销完毕后,被合并方(子公司)在经营期间的留存收益(未分配利润及盈余公积)全部都被抵消干净了,按准则的要求需要披露在受最终控制方控制后的子公司的经营情况。若2022年纳入最最终控制方合并,需要还原被合并方2022年6月30日到2023年12月31日的留存收益,这里需要把多抵销的留存收益还原回来。实务里留存收益通常是未分配利润,不还原盈余公积科目,因为提取盈余公积,只认大合并的,盈余公积部分金额披露在未分配利润里。还有同学思考得比较深入,问被合并方的留存收益恢复到合并方的资本公积,如果合并方的资本公积不足了怎么办?实务里这样的情况只存理论的可能性,就算真的出现了也以合并方的资本公积为限,不足部分财报里会出Note专门对该事项进行说明,这是我个人的理解,不知道各位高见如何?从江苏龙蟠科技集团股份有限公司对外披露的盈余公积可以看出,披露内容并没有将纳入合并前的盈余公积恢复到盈余公积,而是恢复到未分配利润。这里与考试不同,大家需要关注。同一控制下合并采用的权益结合法,而并非购买法,体现了将国际通用的会计方法与我国特定的经济环境、监管需求深度结合的结果。权益结合法以账面价值作为计量基础,不确认商誉、不产生当期损益,避免因公允价值评估带来的利润操纵空间。然而,恢复子公司留存收益的操作,同时也存在美化财报的嫌疑,这样的操作在我国很普遍。在看财报的时候,不仅仅要关注未分配利润,同时还要关注breakdonn,有的集团看起来很挣钱,账面却是靠"偷"来的。对于初学的同学来说,有合并模版的确会省了很多时间,无脑填数就可以了,同时可以借鉴模板学习,但现实是不仅仅要自己会做,还要在最短的时间内看懂别人为什么要这么做,各种招式五花八门,所以要懂学会变通,还是要加强自身的tech能力!下面为自编模板,用模板的方式讲解同一控制下企业合并。合并抵消模板可以分为三块,第一板块是数据录入,第二板块是追溯期调整,第三板块是合并期调整。2、纳入最终控制方时点:在纳入最终控制方时点前的留存收益不需要恢复。需要调减!4、合并日需要录入:期初至合并日的净利润及合并日的所有者权益表,用于计算长期股权投资的账面。第二板块,这里采用了还原盈余公积的做法,将盈余公积还原到未分配利润的做法在同一个excel另一个sheet里。由于试算平衡表需要采用过程式调整方法,调整(3)是对(2)中未分配利润采用过程式调整;调整(5)是对(1)未分配利润采用过程式调整。1、还原子公司合并前的留存收益,该分录一直带到合并里,直到子公司被处置。2、模版采用模拟权益法进行模板设置,合并期净利润的变动、其他综合收益的变动,需要区分期初到合并日,合并日到期末。期初到合并日的变动数模拟到资本公积,因为在合并日前,不存在长期股权投资;合并日到期末模拟到长期股权投资。

1、文章中所涉及的抵消模板,可私信获取;

2、财务、法律答疑群已建立,欢迎加入;

3、更多问题,请+微信咨询。