你有没有这种感觉:经营分析会开了一上午,收入、成本、利润讲得天花乱坠,数据翻了一页又一页,散会时却说不清楚接下来重点抓什么。

财务熬了几个晚上做出来的报表,老板看着费劲,业务听着迷糊,经营分析会效率始终不高。问题不在大家不努力,而是报表没选对、没看懂、没用透。

做了十年财务经理,我越来越觉得:经营分析会能不能开好,不取决于PPT做了多少页,而取决于那几张核心报表有没有吃透。下面这五张经营分析报表,是我从无数次踩坑中筛出来的,每张表对应一个经营关键问题。把它们搞明白,经营分析会的效率至少翻一倍。

为了帮大家少走弯路,我整理了一份经营分析资料包,里面有这五张报表的模板、分析框架和看板示例。有需要的朋友可以自取:https://s.fanruan.com/3xk1u

下面把这五张表一个一个说清楚。

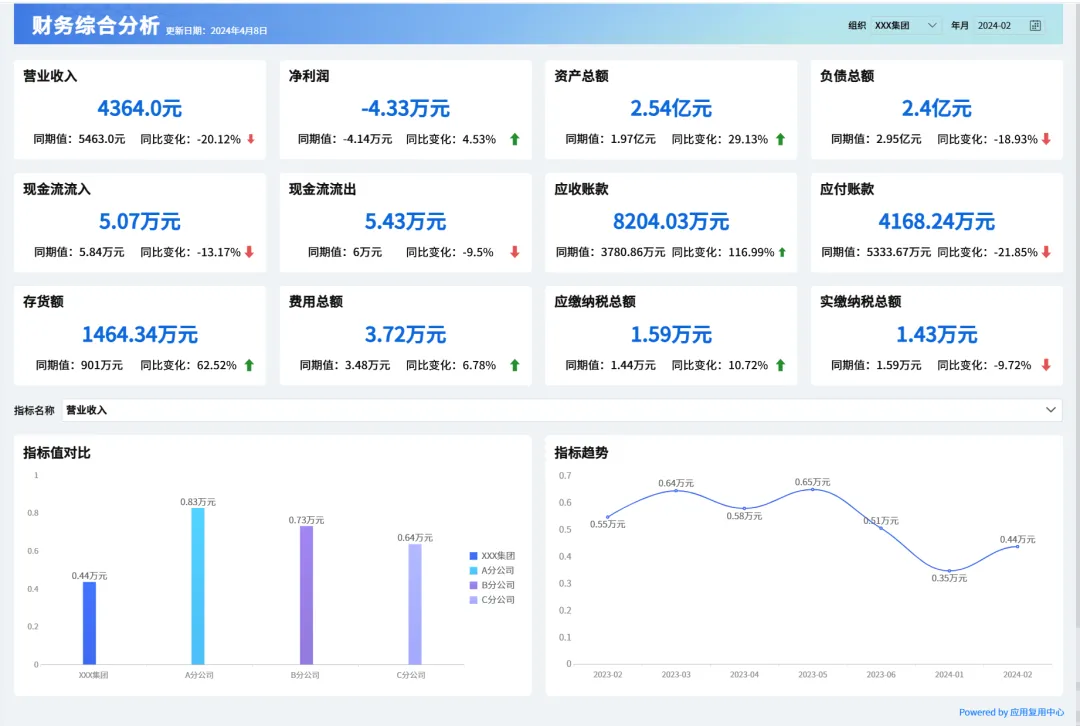

一、利润表

利润表是经营分析的基础。没有它,你不知道公司到底赚没赚钱,更不知道钱被哪个环节吃掉了。

经营分析中,重点盯住四个指标:

这四个指标是串联的关系,毛利率看产品本身的赚钱能力,费用率反映管理运营的消耗水平,主营利润率体现主营业务剔除费用后的盈利水平,净利率呈现最终落袋的盈利结果。哪个环节数字异常,问题就出在哪里。

举个例子。公司毛利率35%,说明产品本身还不错。但费用率高达28%,导致主营利润率只有7%。再扣掉利息和税费,净利率只剩4%。费用率为什么这么高?是销售费用超标,还是管理层太臃肿,还是利息负担太重?利润表的分析,就是要沿着这条链条往下追问。

利润表的正确用法,不是念数字,而是拆结构。按业务线、按产品、按客户把利润拆开,才能看清到底是谁在赚钱、谁在拖后腿。

二、现金流量表

很多公司利润表很好看,最后却倒在现金流上。利润可以算出来,现金流骗不了人。

经营分析中,现金流量表的三个指标值得特别关注:

它代表了公司通过日常卖货、付货款、发工资实际产生的净现金。如果经营活动现金流净额长期为负,说明主营业务收不回现金,公司需要靠借钱或卖资产来维持运转。

这个比率用来衡量账面利润中有多少真金白银到账了。比率高于100%,说明利润质量高,赚的钱都收回来了;比率持续低于100%,说明利润压在应收账款或库存里,只是账面数字。

资本性支出包括买设备、建厂房等维持未来经营的必要投入。自由现金流为正,说明公司日常运营产生的现金在覆盖必要投入后还有剩余,可以用于分红或新项目投资;自由现金流长期为负,说明公司一直在靠外部资金维持运营。

比如某公司账面净利润500万,经营活动现金流净额却只有50万,经营活动现金流与净利润比率仅为10%。这意味着大部分利润没有收回现金,而是压在了应收账款或库存里。这种情况持续三个月以上,资金链就会紧张。

现金流量表的重点就两个指标:经营现金流与净利润的匹配度,以及自由现金流是正是负。前者看利润有没有落袋,后者看公司能不能靠自己运转。两个指标同时出问题,就该拉警报了。

三、应收账款账龄表

客户欠的钱还能不能收回来?哪些客户在拖款、压了多久?这张表告诉你答案。

这三个指标是报表的关键:

账龄越长,回款概率越低。逾期30天以内的客户,大部分能正常回款;逾期30-60天的,需要销售介入催收;逾期60-90天的,已经进入危险区间,应评估是否暂停供货;逾期90天以上的,基本难以收回,应当计提坏账准备。逾期率超过20%,说明回款政策太宽松,大量资金被客户占用。

盯住这张表,核心就看逾期90天以上的金额占比和坏账准备是否充足。前者判断风险有多大,后者看有没有提前做准备。上面提到的这张应收账款账龄表,就是用FineBI搭建的。它可以把销售台账、财务系统、合同文件里的数据自动串联起来,账龄结构、逾期占比、坏账计提实时更新,不用再月底加班手工对账。

应收账款的分析价值,在于判断回款风险和坏账损失。90天以上的逾期占比越高,钱打水漂的概率越大;坏账准备提得越少,出事时的冲击越猛。盯住这两个数字,回款质量好不好、财务安不安全,心里就有了底。

四、费用明细表

费用明细表记录的是公司每一笔钱花在了哪里,它回答的是:钱花得值不值,哪些该砍哪些该留。

下面三个指标需要多加留意:

费用可以分成三类来拆解。

固定费用,包括房租、折旧、基础人工。这类费用每个月都要花,跟业务量关系不大。如果固定费用降不下来,公司的保本点就高,抗风险能力也弱。重点检查办公室有没有空置面积、设备利用率够不够高、人员编制是否合理。

变动费用,包括销售提成、市场费用、物流成本。这类费用跟着业务走,业务量越大花得越多。重点算产出比,每花一块钱能换来多少收入。如果费用涨了但收入没跟着涨,说明钱花得不值,需要调整投放策略。

异常费用,包括超出预算的部分、同比大幅上涨的项目。这类费用需要单独拎出来解释原因,是预算定低了还是执行失控了,是业务扩张导致的合理增长还是管理漏洞造成的浪费。

费用明细表的价值,在于用固定费用找优化空间,靠变动费用算投产效率,拿异常费用挖管理漏洞。如果你希望把这些分析流程固化下来,自动生成费用监控看板,FineBI可以帮你实现。它能自动从财务系统中抓取费用明细,按固定、变动、异常分类汇总,费用率、同比变动率自动计算,财务只需要盯着异常项深挖即可。有需要的朋友可以自取:https://s.fanruan.com/0fjpq

三个方向排查完,钱花得值不值、该砍哪里,就清清楚楚了。

五、资产负债表

资产负债表看的是家底。公司有多少资产是自己真金白银攒下的,有多少是借来的,短期还债压力大不大?这张表里都写得清清楚楚。

主要关注下面几个指标:

五个指标里,流动比率是最常用但也最容易误读的一个,行业一般认为流动比率在2左右比较安全,但光看这个数字远远不够。

举个例子。某公司流动资产2000万,流动负债800万,流动比率2.5,看起来非常健康。但拆开流动资产的结构一看:存货1200万,应收账款600万,货币资金只有200万。存货不一定能卖掉,应收账款可能逾期,真正能随时动用的钱只有200万。如果有一笔400万的短期借款到期,公司根本还不上。

更严谨的做法是看速动比率,剔除存货后看短期偿债能力。该公司的速动比率为(2000-1200)÷800=1.0,刚好踩在及格线上。但速动资产中还有600万应收账款,如果其中一部分逾期,实际能用的资金更少。

资产负债表的分析不能只看一个数字。流动比率要看,速动比率也要算,还要追问流动资产里到底装的是什么。存货占比过高、应收账款账龄过长,都会让好看的流动比率变成假象。把资产结构拆开看,家底厚不厚、风险大不大,心里才有底。

结语

把这五张表吃透,经营分析会的效率就能提上去。希望下次你再开经营分析会的时候,不再是一堆数据翻完散会,而是凭借这几张表就能把问题说清楚。之后还想聊什么,欢迎在评论区留言。

👇点击【阅读原文】,免费下载文中同款分析工具

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?